El Gobierno Corporativo en las Empresas de Propiedad del Estado (1)

El Gobierno Corporativo en las Empresas de Propiedad del Estado (1)

El objetivo principal de las empresas de propiedad del Estado es el de generar valor para la sociedad. Sin directrices específicas por parte de los gobiernos estas empresas pueden olvidarlo, o es posible que el valor generado sea capturado por grupos de interés internos o externos a ellas.

El Gobierno Corporativo en empresas de propiedad del Estado (EPEs) ha sido sujeto de una activa discusión a raíz de varios casos que lograron notoriedad pública. Fueron notorias las acusaciones de violaciones al “buen” gobierno corporativo, la renuncia en bloque de una Junta Directiva, y, además, ha habido mucha retórica. La discusión se avivó con motivo de la expedición del Decreto 1510 del 2021 cuyo objeto es “establecer reglas para la gestión de la propiedad de la Nación y de las entidades territoriales en empresas y sociedades, para fomentar mejores prácticas de gobierno corporativo”—norma que, fue analizada en profundidad por el profesor Fidel Cuéllar en este blog. La conclusión es que la norma, en lugar de orientar sobre el gobierno corporativo estatal, retrocedió lo poco que se había avanzado en esta materia con motivo del proceso de ingreso de Colombia a la OECD.

Me propongo retomar aquí la discusión, justificando la necesidad de reglamentar el gobierno corporativo de las EPEs y sugiriendo los elementos centrales de esa regulación. La experiencia internacional muestra la conveniencia de esa normatización, estableciendo reglas para ejercer la propiedad y la gestión de estos activos por parte del Estado, dando incentivos para que las EPEs logren el principal objetivo que debería ser la generación de valor para la sociedad. Sin directrices específicas a los gobiernos sobre este mandato y cómo obtenerlo, estas entidades pueden llegar a escenarios indeseados que ignoren ese objetivo, es decir, destruyan valor. En otras ocasiones el poco valor generado puede ser capturado por grupos de interés internos y externos a las empresas.

¿Las empresas estatales son diferentes?

Desde la óptica del gobierno corporativo, las EPEs enfrentan el problema de “múltiples principales”[1], es decir que en estas no hay uno sino varios actores que pueden actuar como dueños, lo que las puede conducir a las disfuncionalidades propias de quien “sirve a varios amos”. Además estas entidades, por su naturaleza y por el entorno en que operan, pueden ser proclives a interferencia política y también a bajos niveles de transparencia y rendición de cuentas y por tanto son territorio propenso al riesgo moral. Para enfrentar tales desafíos y considerando su rol a veces estratégico en la ejecución de políticas públicas, o la oferta de infraestructura y servicios esenciales, pareciera imprescindible que las estatales sigan prácticas de gobierno corporativo, adecuadas al entorno en que operan. A diferencia de las empresas privadas que actúan en entornos de mercado, las estatales se mueven en entornos políticos.

¿Pero, por donde comenzar? Entendiendo el gobierno corporativo en forma simplificada como la interacción entre tres ámbitos de las empresas: propiedad, dirección y control, lo prioritario es la reglamentación del ejercicio de la propiedad por parte del Estado estableciendo como base el deber de generar valor y definiendo los criterios de distribución del valor generado, como funciones esenciales de la “propiedad”. Presumo que todos coincidimos, en que “las Empresas Públicas son activos que los gobiernos administran por encargo de los ciudadanos y por ello asegurar que éstas crean el máximo valor para la sociedad, es el principal objetivo de los Estados y los gobiernos” y de allí se deriva la necesidad de adoptar adecuados sistemas de gobierno corporativo[2].

Otra premisa relevante es que, aun cuando sean catalogadas como tales, las EPEs no necesariamente se comportarán como sus similares privadas, debido a sus diferentes naturaleza e incentivos. La sola denominación de una organización estatal como “Empresa” no la convierte en tal, ni especificar la conformación de su directorio garantiza un buen gobierno corporativo. Maximizar beneficios y minimizar costos, o generar valor no está en el credo de las empresas estatales por default, por tanto es necesario reglamentar los alcances del rol estatal de estas organizaciones, tanto como su esperado comportamiento empresarial. En varios países europeos por ejemplo, los Estados definen el marco legal de la propiedad y los gobiernos especifican sus expectativas de desempeño de estas entidades, en forma periódica, explícita y reglamentada.

La Propiedad en las Empresas Estatales y sus Problemas de Agencia

La principal razón que amerita la regulación del gobierno corporativo de las empresas de propiedad Estatal nace de la diversa interpretación del concepto y ejercicio de la propiedad de las EPEs. Esto es crítico, pues el entorno político en que operan, las llevan a que sus incentivos estén más de este lado (el político), que del empresarial. Si no se define que los verdaderos y últimos dueños son los ciudadanos, las EPEs tienen fuertes incentivos a generar valor en beneficio de quienes actúen como sus dueños, no de quienes lo son.

La titularidad y el ejercicio de la propiedad son conceptos esenciales al gobierno corporativo de cualquier empresa –privada o pública—pues son los propietarios quienes definen cómo se gobierna la organización, con qué objetivos y cómo se distribuye el valor generado. Desde la perspectiva del gobierno corporativo, la especificación de la propiedad de las empresas estatales en comparación con las de naturaleza privada, es imprecisa y por ende, cómo ejercer esta crucial función requiere especificarse y reglamentarse.

Como es obvio que el Estado ejerce la propiedad en nombre de los ciudadanos, para algunos la sola especificación del objeto social y la denominación de “empresa”, bastaría para saber cómo se debe gobernar. Otros opinan que la denominación empresarial de la EPE –sociedad anónima, de responsabilidad limitada, etc.—hará que se adopten directamente los criterios y las prácticas del gobierno corporativo de sus similares del lado privado. La experiencia muestra por el contrario que “inscribir” una empresa pública como sociedad por acciones u otra forma empresarial, no es garantía de incorporación de buenas prácticas de gobierno corporativo. Tampoco lo es, de hecho en el sector privado. La sola especificación de la forma legal de las empresas estatales no resuelve sus problemas de gobierno corporativo por el problema ya señalado de múltiples principales y por el entorno político donde inevitablemente operan.

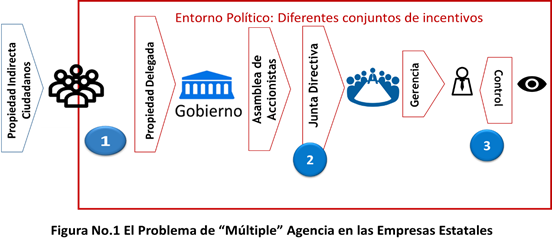

La figura N.1 esquematiza el problema. El primer momento de múltiples principales se da entre los ciudadanos y el Estado—quien los representa y ejerce en su nombre los derechos de propiedad, además de designar los administradores de las EPEs. No es directo –salvo reglamentación—que los criterios que usará el gobierno para ejercer esa titularidad de la propiedad sean en cumplimiento de su deber fiduciario principal de generar o preservar valor en beneficio de la ciudadanía. El segundo momento surge con la posible divergencia de intereses entre el Estado como propietario y los directores y administradores que el mismo selecciona a las Asambleas de Accionistas, o a las Juntas Directivas y las Gerencias de las EPEs—pues tampoco existen garantías que quienes sean elegidos, lo harán en beneficio de las entidades de propiedad, o de los ciudadanos, ni hay garantía de que estos serán personas idóneas, pues el entorno político es el que determina quiénes y porqué llegan.

Las personas seleccionadas, pueden surgir como producto de los ciclos políticos que acuerdan la “entrega” de parte de o la totalidad de empresas a contrincantes o afiliados políticos para garantizar la mal llamada “gobernabilidad”. En un tercer momento el entorno político puede también incidir en la designación de las instancias de control. En el mundo público estas indefiniciones producto del problema de múltiples principales han llevado a extremos. Por ello se escucha que algunas entidades son “de propiedad” de un grupo político, o un “clan”, o que “la empresa le pertenece a los trabajadores”, o a “la región”, expresiones que muestran la realidad de la distorsión interpretativa a la que se ha llegado sobre los deberes fiduciarios del Estado y del gobierno.

En una empresa privada la identificación de propietarios y sus objetivos es directa y las reglas de actuación de sus representantes en los órganos de gobierno están más desarrolladas que en las empresas estatales, además de estar alineados con el incentivo de generación de valor y en entornos de mercado. El principal rol de un buen sistema de gobierno corporativo en el mundo privado es minimizar el problema de agencia entre los propietarios y sus administradores, estableciendo reglas claras que definan los deberes y derechos de los propietarios, de los administradores, y de los órganos de control. Allí se supone que es más fácil lograr la alineación de incentivos dirigidos a la creación de valor. Si estas reglas son deseables en empresas privadas, son imprescindibles en las EPEs.

Definir reglas para el ejercicio de la propiedad por parte del Estado es entonces un imperativo para minimizar el problema del “múltiple principal”, y garantizar el cumplimiento del principal deber fiduciario del Estado y del Gobierno de generar valor en beneficio de los ciudadanos. Esta sigue siendo una tarea pendiente de nuestra normatividad. Los elementos centrales de esas reglas las abordaré en una siguiente entrega del blog, proponiendo el establecimiento de la obligación de las empresas estatales de generar valor y adoptando políticas de propiedad que concreten este objetivo.

[1] El problema del “principal múltiple”, conocido como “problema de las responsabilidades” múltiples o de servir a dos amos, es una extensión del modelo de principal-agente que explica las dificultades que pueden ocurrir cuando un agente debe responder antes varios principales.

[2] Christiansen, Hans and Kane Korin, “State-owned enterprises: Good governance as a facilitator for development”, Coherence for Development Series, OECD, April 2015, https://www.oecd.org/development/State-owned%20enterprises_CfD_Ebook.pdf

How the Japanese government is tackling coronavirus

7:00 pm

Europe is preparing for the economical impact of a Hard Brexit

1:26 pm

New York Elite has developed into one of the leading real estate companies

11:26 am