Bucaramanga : Las Directrices OECD para Empresas de Propiedad del Estado en la Práctica

Bucaramanga: Las Directrices de Gobierno Corporativo de la OECD para Empresas de Propiedad del Estado en la Práctica

A pesar de la inexistencia de normas al respecto, una empresa del nivel municipal colombiano, la empresa del acueducto metropolitano de Bucaramanga (amb S.A.E.S.P), logró llevar a la práctica de las Directrices OECD para empresas de propiedad del Estado, situándose así a la vanguardia de las empresas de su naturaleza en Colombia.

Hace cuatro años la Asamblea General de Accionistas (AGA) de la empresa del acueducto metropolitano de Bucaramanga (amb S.A) transformó su gobierno corporativo siguiendo las Directrices que para empresas de propiedad estatal expidió la OECD (2015)[1]. La decisión de esta empresa municipal mixta de agua potable[2] de adaptar las directrices OECD de gobierno corporativo, puso a esta organización a la vanguardia en este tema, por encima incluso de la gran mayoría de entidades del nivel nacional. Este mérito es mayor toda vez que la amb S.A. se anticipó a la reglamentación que sobre el particular se trató de introducir a nivel nacional a finales del 2021 (analizada en este blog por el profesor Fidel Cuéllar).

En esta tercera entrega del blog describo el caso de Bucaramanga, desarrollado con base en los aspectos conceptuales presentados en dos blogs anteriores.

El modelo OECD de Gobierno Corporativo del acueducto metropolitano de Bucaramanga (amb S.A.)

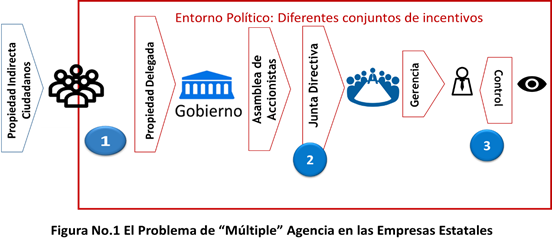

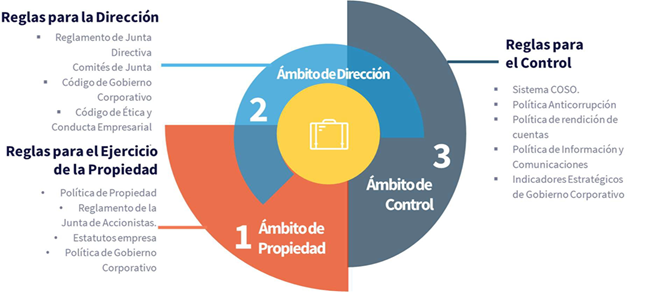

El nuevo modelo de Gobierno Corporativo surgió como desarrollo de un conjunto de tareas que inició la empresa en el año 2018, las cuales incluyeron el ajuste al proceso de planificación estratégica y un plan de modernización de procesos, además del ajuste a su estructura de gobierno corporativo. Esta última se concentró en el diseño de mandatos específicos para los tres ámbitos principales de su gobierno corporativo: la propiedad, la dirección y el ámbito de control.

Propiedad—En este ámbito los accionistas definieron un conjunto de reglas para el ejercicio de la propiedad, centradas en dos objetivos principales: la generación de valor económico y social. Para ello emitieron dos reglas básicas: Un mandato de propiedad denominado “Política de Propiedad del amb SA ESP”[3], y un mandato o “Política de Gobierno Corporativo”[4], todo ello complementado por un acuerdo de accionistas para darle estabilidad jurídica a los acuerdos logrados[5] y una declaración del accionista mayoritario, el municipio de Bucaramanga, especificando la forma como respetará los derechos de los accionistas minoritarios.

Dirección—En esta instancia, y congruente con la nueva política de propiedad, fueron redefinidas las funciones y los reglamentos operativos de la Asamblea General de Accionistas y de la Junta Directiva, así como las relaciones entre estas instancias de gobierno con la Gerencia General, y con las instancias de control. Los tres órganos son ahora corresponsables del cumplimiento del objetivo de generación de valor.

Una de las principales reformas se dio en la Junta Directiva de la empresa. Aunque la ley de servicios públicos colombiana (ley 142 de 1994) permite al alcalde municipal designar dos tercios del directorio, incluido la posición de Presidente en cabeza del propio alcalde, la nueva Junta Directiva del amb SA ESP se conformó con una mayoría de miembros independientes de la administración municipal, incluyendo el alcalde quien a partir del nuevo modelo, no preside la Junta,

Ámbito de Control—En esta instancia la Asamblea decidió diseñar e implantar de un sistema de control interno basado en los parámetros COSO[6], complementado con una serie de políticas que igualmente fueron aprobadas: de rendición de cuentas, de anticorrupción, y de información y comunicaciones.

En forma esquemática el modelo ajustado a las directrices de la OECD se muestra en la siguiente gráfica:

La Generación de Valor (EVA)

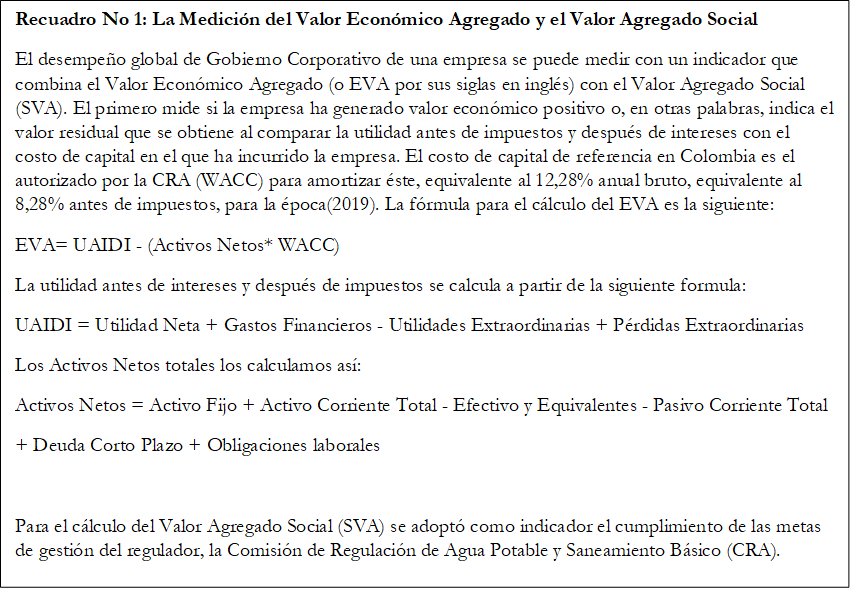

La base del ajuste al gobierno corporativo de la amb S.A. se concretó redefiniendo primero el objetivo de la empresa. Este, como lo sugerimos en la primera entrada que escribimos en este blog, es la generación de valor económico y social de la empresa en beneficio de los habitantes del área metropolitana de Bucaramanga. Este objetivo se cumple mediante la prestación de los servicios de agua potable a ese grupo de ciudadanos. Luego de demostrar que la empresa no estaba generando valor, usando para ello el cálculo del EVA (Economic Value Added) , la empresa elevó la obligación de generación de valor a nivel de sus estatutos, correspondiendo la responsabilidad de definir esta a la entidad propietaria de la amb S.A. que para este caso es la Asamblea General de Accionistas. La AGA definió una meta anual de generación positiva de valor, medida a través del EVA (recuadro No.1), ello se incorporó a la Política de Propiedad del amb SA., a sus estatutos, al reglamento de la Asamblea de Accionistas y al Reglamento de la Junta Directiva. Esta responsabilidad hace ahora parte de la estructura de gobierno de la empresa en sus instancias de propiedad dirección y control.

La Entidad Propietaria

Para las empresas de propiedad del Estado, la definición de una entidad que ejerce los derechos de propiedad es especialmente crítica para un buen gobierno corporativo (como lo discutimos en la anterior entrada de este blog)[7].

En el caso de la amb S.A. la mayoría accionaria recae en tres municipios y en el gobierno nacional. La entidad de propiedad es la sociedad anónima, por lo que la definición de esta tema fue directa. Esta situación no se presenta en la mayoría de los casos de empresas de servicios públicos en Colombia.

La Política de Propiedad

Como lo vimos en la entrada anterior de este blog, una de las piezas más importantes de su gobierno corporativo es la Política de Propiedad. Son las instrucciones que quienes ejercen la titularidad de la propiedad de la empresa (en este caso los municipios, el departamento y la Nación) le dan a la principal instancia de dirección, la Junta Directiva, para que busque los objetivos de generación de valor económico y social, mediante la provisión de agua potable a los municipios de Bucaramanga, Floridablanca y Girón.

La política de propiedad es fundamental para los alcaldes y otros administradores, pues es aquí donde se hacen explícitas las instrucciones a los órganos directivos y las expectativas de la instancia que ejerce la propiedad sobre el comportamiento esperado de la empresa. Los mandatos que los accionistas del amb SA ESP adoptaron como instrucciones a la Junta Directiva y a la Gerencia General, son los siguientes:

- Objetivo del amb SA ESP—El objetivo prioritario es el de proveer servicios de agua potable a la comunidad. Los demás objetivos son secundarios hasta tanto no se logre cobertura universal.

- Criterios de Gestión—Los accionistas establecieron un conjunto claro de instrucciones sobre el marco en el que se espera se desarrolle la gestión de la empresa y sobre la cual se rendirá cuentas a la ciudadanía. Estos son:

- Conflictos de interés—Se hacen explícitos los que puedan afectar a los socio y se establecen la manera de resolverlos.

- Gobernanza Financiera—Se establecen varios criterios, siendo el principal la generación de valor económico como mandato a cumplir por la empresa, medido anualmente como el EVA.

- Planificación—Se establece la planificación de largo plazo como una obligación de la empresa, especificando varios planes relacionados entre sí.

- Se establece como un objetivo de la empresa la generación de valor social y se establece cómo medirlo.

- Se definió el más alto estándar ambiental aplicable de la entidad por norma colombiana.

- Responsabilidad Social Empresarial—Se define como criterio la adopción del ISO 26000 como parámetro.

- Técnicos—Se dan instrucciones a la empresa para cumplir con la más estricta normativa técnica en las obras que realice.

- Criterios de Gestión Integral del Riesgo—Se dan instrucciones para implementar un sistema integral de riesgos siguiendo el ISO 31000

- Criterios de Información y Transparencia—Se dan instrucciones para que la empresa adopte los más altos estándares de reporte de información –estándar GRI.

El nuevo modelo de gobierno corporativo del amb S.A. ha sido instrumental para la profesionalización de la empresa y para minimizar la interferencia política originada en su naturaleza pública. Adicionalmente la experiencia ha sido precursora del diseño de una nueva norma sobre el gobierno corporativo en las empresas estatales de agua y saneamiento, la cual actualmente se encuentra en consulta ciudadana[8].

[1] OECD (2016), Directrices de la OCDE sobre el Gobierno Corporativo de las Empresas Públicas, Edición 2015, OECD Publishing, Paris, https://doi.org/10.1787/9789264258167-es.

[2] Su mayor accionista es el municipio de Bucaramanga (78,6%), seguido de la Nación (15.6%), los municipios de Girón (0,9%) y Floridablanca (0,5%), el Departamento de Santander, la Corporación Autónoma CDMB y un grupo de accionistas minoritarios del sector privado (4%).

[3] http://www.amb.com.co/DocumentoInfo/POLITICA_PROPIEDAD.pdf

[4] http://www.amb.com.co/DocumentoInfo/POLITICA_GOBIERNO.pdf

[5] http://www.amb.com.co/DocumentoInfo/ACUERDO_ACCIONISTAS.pdf

[6] https://www.coso.org/Pages/default.aspx

[7] OECD Op.Cit.2016

[8] https://www.minvivienda.gov.co/tramites-y-servicios/consultas-publicas/por-medio-de-la-cual-se-establece-la-formulacion-de-mecanismos-para-la-adopcion-de-practicas-de-gobierno-corporativo-en-las-empresas-de-agua-y

How the Japanese government is tackling coronavirus

7:00 pm

Europe is preparing for the economical impact of a Hard Brexit

1:26 pm

New York Elite has developed into one of the leading real estate companies

11:26 am